Quelle que soit l’activité que vous exercez, vous utilisez probablement du matériel professionnel. Il peut s’agir, par exemple, de matériel informatique, d’outillages, de matériel industriel, d’un moyen de transport, de mobiliers, d’agencements, d’aménagements, etc. Ces matériels, vous devez les financer. Il existe différentes solutions de financement : les fonds propres, le prêt professionnel, la location ou le crédit-bail.

Voici les différents modes de financement du matériel professionnel.

Financer son matériel professionnel avec des fonds propres

Les fonds propres constituent une source de financement interne. Cela signifie que les sommes décaissées proviennent de l’entreprise elle-même ou de ses associés. Il existe deux grandes catégories de fonds propres : l’apport en capital ou l’autofinancement.

L’apport en capital représente la mise de départ des associés d’une société. Il correspond aux fonds injectés sur son compte bancaire. En pratique, les associés établissent un chèque ou réalisent à un virement à son profit. Financer du matériel professionnel à l’aide d’un apport en capital consiste donc, pour les associés, à utiliser des ressources financières personnelles. Ils peuvent également, s’ils détiennent à titre personnel le bien en question, effectuer un apport en nature à la société.

L’autofinancement, quant à lui, ne concerne que les entreprises créées qui ont déjà clôturé un exercice comptable. Il représente le reliquat de richesses disponibles à l’issue d’une année d’activité. En général, il se calcule à l’aide de la capacité d’autofinancement (CAF), donnée de laquelle on retraite les dividendes versés aux associés. Le montant obtenu peut servir au autofinancer des investissements, et donc du matériel professionnel.

Le financement par fonds propres s’utilise généralement pour le matériel de bureau, le mobilier, les logiciels, l’outillage portatif et le petit matériel industriel.

Financer son matériel professionnel avec des fonds externes

Comme leur nom l’indique, des fonds externes proviennent de tiers, c’est-à-dire d’entités étrangères à l’entreprise. En général, il s’agit des banques, mais cela n’est pas toujours le cas. Les sources de financement externes classiques comprennent généralement le prêt professionnel et la location (ou le crédit-bail).

L’emprunt bancaire

C’est le mode de financement du matériel professionnel le plus répandu. Son principe est très simple : votre entreprise achète le bien alors qu’elle ne dispose pas des fonds nécessaires. Une banque accepte donc de vous prêter l’argent, et reçoit, en contrepartie du remboursement du capital, une rémunération appelée des intérêts. Ces derniers sont déductibles du résultat imposable de l’entreprise. Ils permettent donc de réaliser, dans une certaine mesure, une économie d’impôt.

Les conditions du prêt se négocient avec l’établissement bancaire : montant nominal, durée du prêt, taux d’intérêt, périodicité de remboursement… Elles dépendent de plusieurs critères, et notamment de la capacité d’endettement de l’entreprise.

Le prêt bancaire peut financer tous les types de matériel professionnel, sans exception : matériel industriel, matériel de transport, agencements et aménagements, mobiliers, machines agricoles, etc.

La location ou le crédit-bail

La location financière ou le crédit-bail sont deux formes de financement différentes. Toutefois, leurs principes de fonctionnement se rejoignent globalement. Ici, votre entreprise n’achète pas le bien, mais elle le loue. Elle a donc la possibilité d’utiliser son matériel professionnel sans en être propriétaire. Le loueur ou le crédit-bailleur peut être une banque ou un organisme de financement spécialisé.

Tout au long du contrat, l’entreprise verse des loyers mobiliers (ou des redevances de crédit-bail). Ces derniers sont déductibles du résultat de l’entreprise. De plus, à l’issue de la période de leasing, l’entreprise peut, sous certaines conditions, acheter le matériel, moyennant une faible somme. Il s’agit de « lever » une option d’achat.

La location et le crédit-bail concernent, la plupart du temps, du matériel de transport ou du matériel industriel.

Il existe également des solutions alternatives, à mi-chemin entre les fonds propres et le prêt professionnel, comme le crowfunding ou le financement participatif par exemple. Mais ces modes de financement se rencontrent plus rarement en pratique.

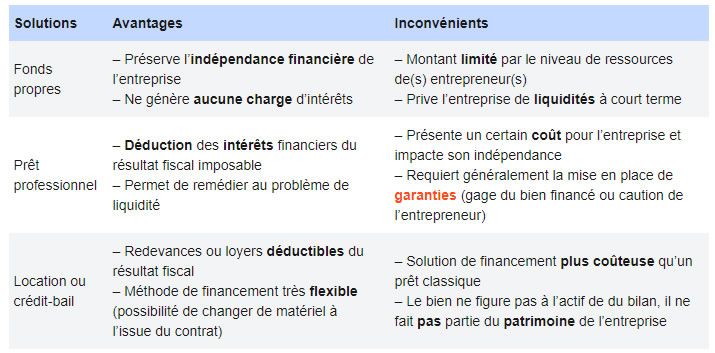

Synthèse des avantages et inconvénients des différents modes de financement

Voici un tableau récapitulant les principaux avantages et inconvénients de chaque mode de financement du matériel professionnel

Articles similaires

Emmanuel Devillers |

10 Novembre 2021 | Actualités

À l’occasion du salon Franchise Expo Paris l’Observatoire de la franchise a interviewé Jean-Noël Bouyer, Directeur Général de l’enseigne CrediPro.

LIRE LA SUITE

Emmanuel Devillers |

26 Octobre 2020 | Revue de presse

La fusion entre CrediPro et Access Credits Pro va nous permettre d’asseoir notre présence en tant qu’acteur majeur du financement professionnel.

LIRE LA SUITE